![]()

自動車を保有するためにかかる自動車関連税のうち、自動車取得税は自動車税や自動車税と同じく地方税にあたります。その他、国に納める税金として、自動車重量税や購入時の消費税があります。

自動車関連税として他の税金等の目的の重複が問題となり、2012年度には廃止も検討されている自動車取得税ですが、自動車取得税自体は2009年に目的税から普通税に改正されているため、その使用制限はありません。

納付義務の対象は三輪以上の軽自動車、小型車、普通自動車で、納付金額は取得価格に税率を乗じた金額になります。ここでの税率とは、新車でも中古車でも一律で、自家用車であれば5%、軽自動車であれば3%がそれぞれかかります。

新車でも中古車でもディーラーから購入した場合は自動車取得税の納付手続きを代行してくれるケースもありますが、その計算方式は新車と中古車では異なりますので、思わぬところで損をしないためにも計算方式をきちんと把握しておきましょう。

ここでは主に中古車の購入時にかかる自動車取得税についてご説明します。

ここでは主に中古車の購入時にかかる自動車取得税についてご説明します。

納付額を算出する計算式に「取得価格」とありますが、この取得価額とは実際に自動車を購入するのにかかった金額ではなく、各自動車メーカーが発表している車種、グレード、仕様ごとに細かく決められた基準額を指します。

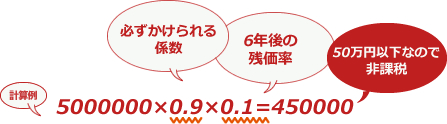

新車の場合は車両本体価格に値引きを示す10%を乗じた金額を引いた金額が基準額ですが、中古車の場合は経年劣化を加味して残りの価値を表す残価率をさらに乗じる計算方法をとります。

例えば、6年経過し、新車での車両本体価格が500万円であった自家用車の場合、500×0.9に6年後の残価率である0.1をかけたものが取得価額になります。この場合取得価格は45となり、50万円以上で課税が発生する自動車取得税は課税されません。

ここで注意したいのが中古車購入時の登録月です。残価率は、該当中古車の新車時の登録月に関わらず毎年1月と7月に更新されます。同じ自動車を購入した場合でも、12月の登録と1月の登録では税額に差異が生じることになります。経年によっては自動車取得額が減免になるか、課税されてしまうかという大きな違いは生む事もありえますので、中古車購入時には登録月を確認し、損をしないように工夫しましょう